2021年6月1日,国务院印发《关于推动公立医院高质量发展的意见》(以下简称《意见》),从国家战略的角度明确了未来5-10年公立医院的建设方向和重点。该《意见》阐述了国家对公立医院发展的六大核心方向:

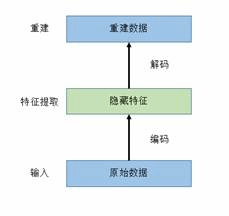

其中加强技术创新、强化精益运营管理、扩大绩效分配等都依赖于医院成本核算。过去医院成本核算依赖于实施过程中的主观判断、经验(即作业成本法),不具有客观性和重复性,结果不方便复制和应用,且存在不稳健等问题。

针对此情况,中心成员张宁教授带领研究团队(包括中心成员、业界专家以及墨尔本大学等),并充分与国家医保研究院、清华医院管理研究院等机构的专家讨论征询意见,开发出完全基于医院经营数据的医院全成本核算的自动化算法和体系,算法基于机器学习和人工智能技术,综合使用了二次优化和规划的方案,能够给出稳健的、具有可迁移、可验证的项目分摊成本,并基于此构建病种成本。 该成果可以用于医疗机构管理、医疗机构运营、保险公司医险融合、投资机构等相关方。

【注释】 医院成本核算以往的科室成本核算大多以奖金分配为目的,因此成本核算的作用,具有很大的局限性。医院全成本核算作为一项医院内部的经济管理活动,不同于以往医院自行开展的科室成本核算,其成本概念具有更丰富的内涵,它能准确的反映成本状况,为医院的价值补偿,医疗付费标准的制订以及医院经营决策提供重要依据,同时也可以满足政府部门宏观管理的需要,有助于逐步形成社会标准,更好地指导行业管理。全成本核算过程对各级各类科室成本都要核算和反映,但它不是终点,要归集分配到门诊和临床各相关科室,全成本应体现各类科室成本、项目成本和病种成本的全成本。