中心成员指导的研究生在《systems science & conrol engineering》(EI)发表关于监管强度的论文,借鉴传染病模型分析金融风险的传染性。这篇文章以监管强度为研究对象,考虑整个风险体系中金融机构的状态变化,是中国金融科技研究中心有关监管研究的一部分。

这篇文章主要利用微分动力学中的传染病模型,建立SIER模型,引入不同风险类型的企业模拟不同监管强度下,真实金融系统的运行和变化。模拟结果表明即使有高强度的监管力,但风险爆发的短期内没有作用,然而长期是有效的。最后,文章根据模拟结果,为我国监管部门提出了三条合理的建议。

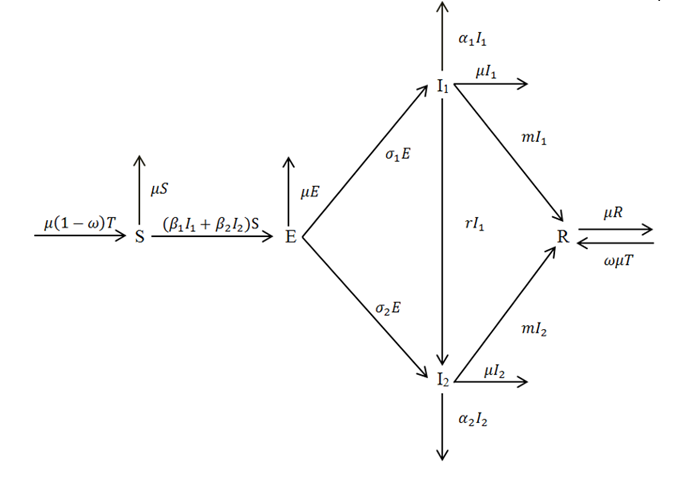

图1 金融机构间风险传染过程

1、风险传递的机制分析

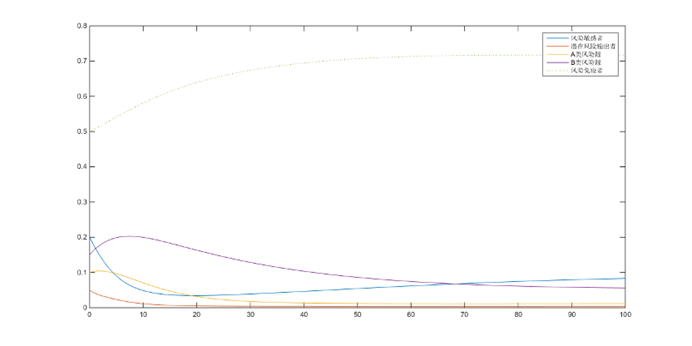

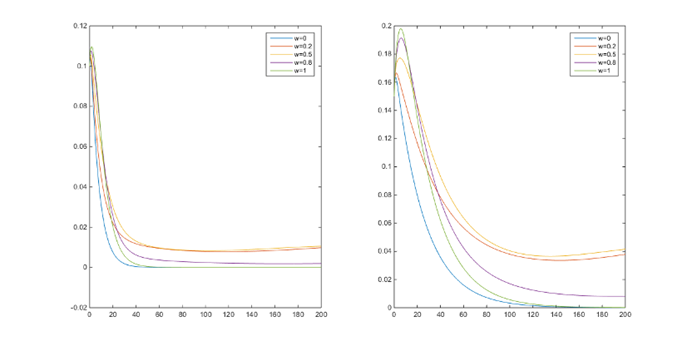

运用MATLAB软件编写模型的计算程序,对不同监管强度下金融机构间的风险传染过程进行仿真模拟,利用初始数值进行模拟,可得到风险敏感者、潜在风险输出者、A类风险源、B类风险源、风险免疫者(机构)市场数量变化如图2。

图2 各状态金融机构数量变化

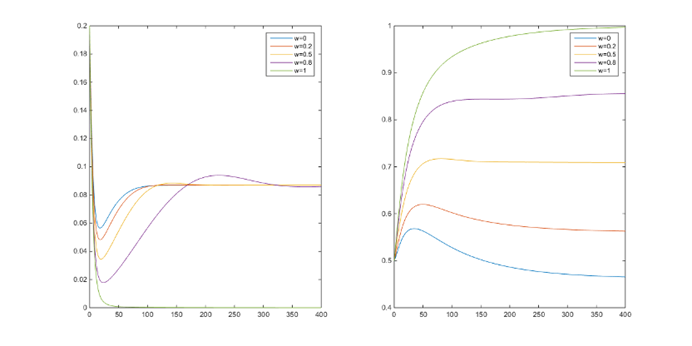

2、监管变化下各状态分析

其他参数不变,当

分别取0、0.2、0.5、0.8、1时,改变状态下机构数量变化趋势如图3、图4所示。

分别取0、0.2、0.5、0.8、1时,改变状态下机构数量变化趋势如图3、图4所示。

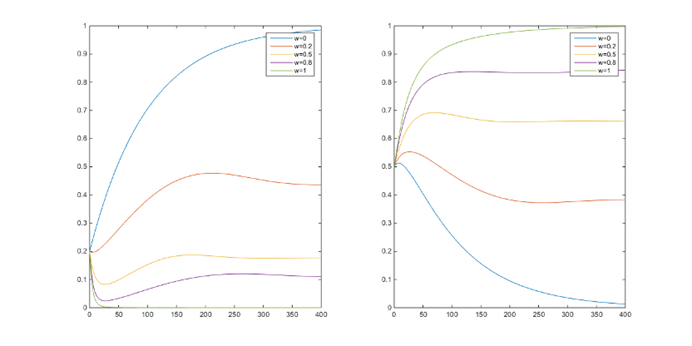

图3 风险敏感者(左)、风险免疫者(右)

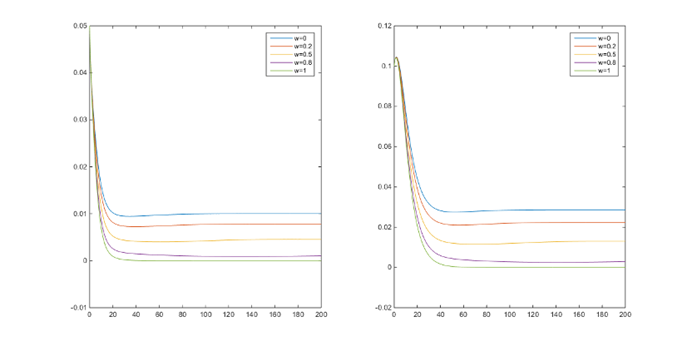

图4 风险源A(左)、风险源B(右)

3、模型优化

考虑到相关的连接系数往往受到监管强度影响,用公式表示连接系数与监管强度成正比:改变状态下机构数量变化趋势如图5、图6所示。

图5 风险敏感者(左),风险免疫者(右)

图6 风险源A(左)、风险源B(右)

文章的结论与建议如下:

第一,监管部门应对不同类型的金融机构实行差异化的风险监管机制。

第二,金融机构监管部门应更重视事前防范,相比于事后化解控制。

第三,监管部门在风险爆发时实行正面的信息引导,短期内防止负面消息快速、放大传播,维护金融系统的稳定。